|

四⼤⼯业⽓体2024年财务分析

阅读量:500 |

您是第2位访客!

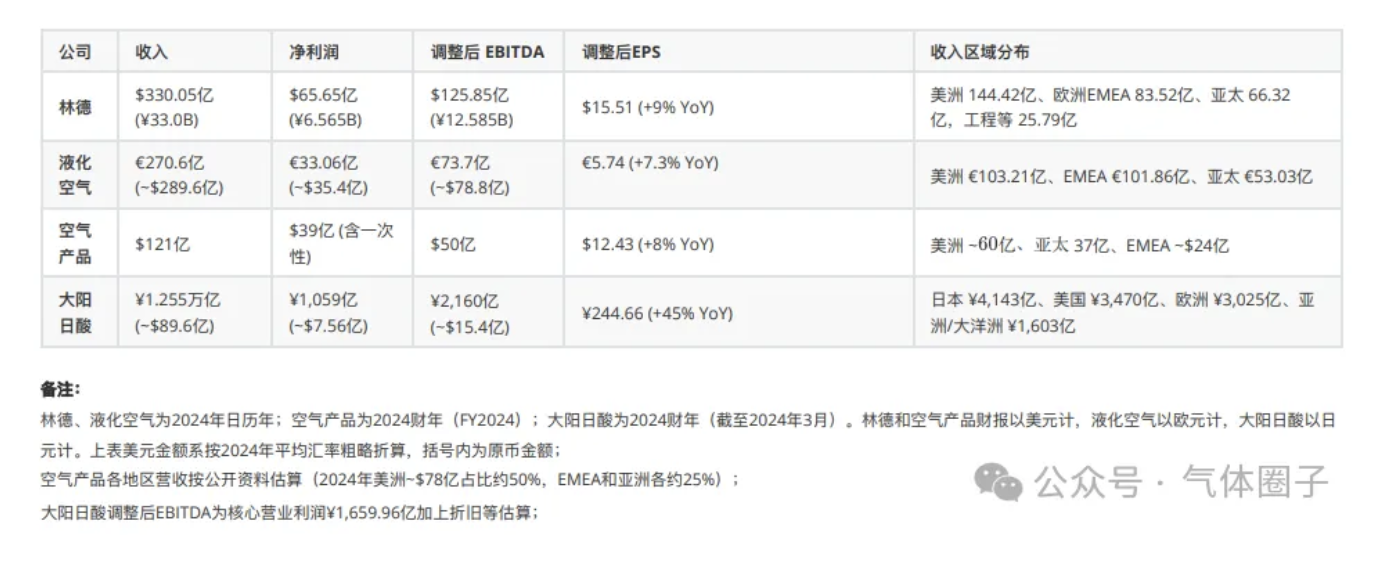

整体营收与利润:2024年,这四⼤⼯业⽓体公司均实现稳健业绩。林德全年销售额为$330.05亿,与2023年基本持平。其GAAP净利润达到$65.65亿,同⽐增⻓约6%。调整后净利润更⾼,为$74.75亿,调整后每股收益289.6亿,可⽐增⻓2.6%,但报告值略下降2.0%。其净利润为约$35.4亿,同⽐增⻓7.4%;经常性净利润为$34.66亿,剔除汇率影响增⻓11.5%。

空⽓产品公司在截⾄2024年9⽉的财年实现销售收⼊$121亿(同⽐下滑约3.9%)。尽管营收略降,受⼀次性收益推动,其GAAP净利润飙升65%⾄$39亿(含出售LNG业务的⼀次性税后收益12亿),剔除一次性项目,对应净利润约$27亿,净利率约22%。第四季度单季,实现净收⼊$20亿,调整后EPS89.6亿,同⽐增⻓5.8%。该公司通过积极的价格管理和成本转嫁,实现了净利润约$7.56亿,同⽐⼤增44.9%。下表汇总了各公司2024年的主要业绩指标:

美洲市场增⻓突出:林德美洲区收⼊达$144.42亿,同⽐增⻓1%(剔除汇率影响+3%),在制造业、电⼦、⻝品饮料等领域实现量价⻬升 。液空在美洲的⼯业⽓体业务增⻓7.3%,⼤型⼯业项⽬投产和医疗健康需求强劲。⼤阳⽇酸在美国市场业绩尤为亮眼:美国区收⼊¥3,470亿,增⻓14.5%,核⼼利润¥500亿,增⻓34.9%。

欧洲市场相对疲软:液空EMEA区收⼊微降1.1%(扣除能源传导和资产剥离影响实际略增),林德EMEA收⼊略降2.2%(€83.52亿),空⽓产品欧洲区销售也下滑约3%。但通过提价和效率提升,欧洲业务利润仍有所改善,如林德EMEA区全年运营利润€27.80亿,同⽐增⻓+11.8%。

亚太地区增速温和:林德亚太收⼊$66.32亿,同⽐增⻓1.1%;液空亚太收⼊€53.03亿,增⻓1.6%,下半年加速(+4.1%);空⽓产品亚洲销售在四季度增⻓7%领跑各区;⼤阳⽇酸亚洲及⼤洋洲收⼊¥1,603亿,仅微增0.2%。

按业务板块,各公司体现出电⼦和医疗需求增⻓与⼤宗⽓体需求相对疲软的分化。液空所有⽓体业务线均增⻓:其中电⼦业务收⼊增3.3%(部分细分如特种材料略减),医疗健康业务增⻓最强劲8.6%,在拉美等地家庭护理和医疗氧需求推动下贡献最⼤。⼯业商⽤⽓(瓶装/散装⽓)业务表现坚挺,液空⼯业商⽤⽓全球增1.6%,提价(+4.0%)抵消了硬货设备销量下滑;⼤阳⽇酸也通过成功提价弥补了空⽓分离⽓体和液化⽯油⽓(LP)销量下降。⼤型⼯业⽓体项⽬⽅⾯,2024年有多套装置投产:如液空年初在美启动两套⼤型装置,林德也在加拿⼤等地推进新项⽬。

盈利能⼒:各公司⽑利⽔平稳健,⼯业⽓业务具有较⾼的⽑利率。尽管⽑利率具体数据未全部直接披露,但林德2024年调整后运营利润率(相当于⽑利率减营业费⽤)达29.5%,较上年提⾼190个基点。液化空⽓的经常性营业利润率(OIR margin)为19.9%,提⾼150个基点。空⽓产品受益于价格和产品组合优化,其调整后EBITDA利润率⾼达41.7%(同⽐提升440个基点),第四季度甚⾄达44.1%。⼤阳⽇酸的核⼼营业利润率由上年的10.8%跃升⾄12.9%,报告营业利润率约13.7%,反映出提价策略成功将成本压⼒转嫁,并辅以能源成本回落和内部效率提升。净利率⽅⾯,林德和空⽓产品最⾼,GAAP净利率分别约19.9%和31.9%(空⽓产品剔除⼀次性收益约22%);液空净利率约12.2%(较2023年的11.0%略升);⼤阳⽇酸净利率8.4%,虽仍相对较低但显著提⾼(上年6.2%)。

利润率与成本控制:2024年各公司通过提价和提⾼运营效率,普遍实现了利润率的提升。林德的息税前利润(EBIT)率提⾼⾄26.2%(调整后29.5%),在⾏业中处于领先地位。公司持续推⾏⽣产⼒提升计划,使第四季度调整后EBIT利润率达29.9%,同⽐提⾼250个基点。液化空⽓同样创纪录地提升了经营利润率,经常性营业利润同⽐增⻓6.4%(可⽐+10.7%),OIR利润率从18.4%升⾄19.9%。若排除能源成本传导影响,液空经营利润率实际上提⾼了110个基点,五年间(2022-2026)累计提升⽬标上调⾄+460个基点。

⼤阳⽇酸通过严格的成本管控实现了利润弹性:核⼼营业利润增⻓近35%,⾼于收⼊增速,核⼼营业利润率提升⾄约13%。⼤阳⽇酸指出,能源相关⽣产成本相较前⼀年有所缓和,⾃身的“⽣产⼒项⽬”持续产⽣积极财务效果。例如,⽇本本⼟虽然收⼊下降1.4%,但通过成本削减,⽇本区盈利⼤增35.7%;欧洲区收⼊增10.8%,⽽利润猛增52.6%。

资产收益率与资本效率:由于⼯业⽓体业务资本密集,资产收益率(ROA)相对适中,但均有改善。以净利润除以总资产计算,林德2024年ROA约为8%,液化空⽓约6.5%,空⽓产品调整后约7%,⼤阳⽇酸约4.4%(上年~3.2%)。⼤阳⽇酸官⽅披露的ROA从5.1%提升⾄6.6% (或基于⽇企算法,下同),体现出利润增速远超资产扩张。股本回报率(ROE)⽅⾯,得益于利润增⻓和股本结构优化,液空和⼤阳⽇酸的ROE分别达约12%和13.2% ,林德和空⽓产品(经调整)则在15~17%区间。林德特别强调其资本回报率(ROC)达到25.9%,在⾏业中领先(该指标可能扣除了商誉等⽆形资产影响)。尚澜氦业经营产品http://www.teqi66.com/products.html,点击链接查看。

液化空⽓的税后资本回报率(ROCE)提升⾄10.3%,经常性ROCE为10.7%。这些指标显示出⼤型公司通过⾼附加值项⽬和⻓期合同获取了优异的资本收益。运营资本管理⽅⾯,各公司现⾦流充裕,存货和应收账款周转保持良好。例如,林德全年运营现⾦流达94亿,⾃由现⾦流约45亿;液空通过动态调整业务组合和价格策略,在需求疲软的宏观环境下仍实现可⽐正增⻓且保持应收账款⻛险可控。⼤阳⽇酸报告称其营运资⾦有所增加(因为提价带动应收账款上升),但依然成功削减债务,调整后净债务权益⽐降⾄0.74倍。整体来看,盈利质量稳健:⽑利转化为现⾦的效率⾼,⽀持了各公司的投资和股东回报计划。

股息政策:四家公司均致⼒于向股东提供可持续的回报。林德在2024年通过股息和回购合计向股东返还了$71亿。林德持续提⾼股息,2024全年每股派息约5.10,年底季度股息提升⾄1.275。2025年初公司再次宣布将季度股息提⾼8%⾄1.39,实现连续28年增长,全年派息总额约$16亿。按年末股价计算,其股息率约2.4%,在同⾏中较⾼。

空气产品管理层强调未来将继续以稳健的现⾦流⽀撑逐年递增的股息。

液化空⽓坚持“稳定且渐进”的分红政策,以⻓期约50~60%的净利派息率为⽬标。2024年公司拟派每股股息€3.30,⽐上⼀年增加13.7%(2024年曾每10股送1股红股,调整后相当于从€2.90提⾼到€3.30)。这⼀派息将提交股东⼤会表决。如获批准,按年末股价计算液空股息率约1.9%,保持连续增⻓势头。尚澜氦业经营产品http://www.teqi66.com/products.html,点击链接查看。

⼤阳⽇酸近年来也提⾼股东分红⽐例。2024财年公司年末股息¥24,较上年增加¥4,上半年已付¥20,每股全年合计¥44。较FY2023的¥40提升10%,对应派息率约18%。公司计划在下⼀财年再增⾄年¥48。尽管⽇酸的分红收益率仅约1.1%,但管理层表示将努⼒实现“持续稳定的股息”,同时保留资⾦强化业务和财务稳健性。

各公司的资产规模和负债结构反映了业务扩张和财务策略的差异。林德资产规模最⼤,总资产约为$808.11亿。其中固定资产(⼚房设备)净值245.52亿元,商誉为267.51亿,占资产⽐重较⾼(源⾃并购整合)。林德资产负债率约50%:总负债397.16亿,略低于权益410.82亿。公司有息债务总额约191.60亿(短债47.13亿+⻓期债133.97亿)。由于强劲现⾦流,林德2024年还降低了债务:长期债务从上年的153.43亿降⾄133.97亿。全年经营现⾦流94亿,资本⽀出45亿,⾃由现⾦流约49亿,⾜以覆盖股东回报和投资。林德的净债务/EBITDA约1.1倍,杠杆不⾼,财务⾮常稳健。

液化空⽓资产总额达到€518.68亿(约$555亿),⽐2023年增加了约€35亿 。增幅主要来⾃汇率因素(欧元贬值使海外资产折算增加)和投资增加。液空净债务为€91.59亿(较2023年略降€0.62亿),净债务/股东权益⽐为33.2%,优于上年的36.8%。这表明公司债务得到有效控制,部分得益于经营现⾦流的增⻓。2024年液空经营活动现⾦流(扣除营运资本变动前)为€65.39亿,报告增⻓2.9%;在投⼊€38亿⼯业投资并派息€18亿后,仍⼩幅削减了净债务。液空资产负债率约为53%,维持在安全⽔平,标普等机构对其信⽤评级为A/A2,反映财务稳健。值得注意的是,液空持有⼤量有形资产(空⽓分离装置、管道⽹络等),这些资产为⻓期供⽓合同服务并带来稳定现⾦流。

空⽓产品截⾄2024财年末的总资产约为$395.7亿(较上年⼤幅增加,此前2023年约320亿)。增长部分来源于在建⼤型项⽬投⼊和汇率折算等。APD总负债约209.0亿,资产负债率约53%。其中⻓期债务为亿 ,另外有6.11亿当期到期⻓债,债务总计约140亿。这⼀债务⽔平相⽐上年明显上升(长期债2023年94.31亿),反映公司为推进⼤型投资项⽬(如美国路易斯安那蓝氢项⽬、全球制氢设施等)⽽举债融资。不过,由于APD出售LNG设备业务获得了18.1亿现⾦带来⼀次性收益,公司账⾯股东权益亦有所增加(净利润留存)。APD的净债务EBITDA约为2.8倍,杠杆略⾼于同⾏但仍在可控范围。其利息保障倍数很⾼——EBITDA是利息⽀出的⼏⼗倍,财务费⽤负担很⼩。APD的经营现⾦流同样充裕:持续经营业务每年提供超过40亿现⾦。2024财年,公司资本⽀出约45~50亿(管理层预期区间)⽤于⼀系列在建项⽬,短期⾃由现⾦流略为负,但配合LNG业务出售款,公司现⾦状况良好,流动性充裕(货币资⾦约$20亿美元)。总体来看,空⽓产品在保持适度杠杆的同时,⼤举投资未来增⻓项⽬,其资产负债表反映出“增⻓导向”的资⾦部署策略。尚澜氦业经营产品http://www.teqi66.com/products.html,点击链接查看。

⼤阳⽇酸由于业务覆盖⽇本、美国、欧洲等多地区,其资产在2024财年受汇率因素显著放⼤。集团总资产达到¥2.409万亿(约$168亿,同⽐+11.6%)。其中约¥2.04万亿资产增量中,有¥2,040亿(约占82%)来⾃⽇元贬值导致的外币资产折算上涨。资产结构⽅⾯,固定资产(含PP&E和⽆形资产、商誉)和海外并购商誉占⽐较⼤,⽽流动资产¥5,682亿仅占23.6%。股东权益(归属⺟公司)占资产⽐38.0%,较上年提升4.5个百分点。若考虑2019年发⾏的¥1500亿永续混合资本债有50%视同股本,则调整后权益⽐例更⾼。有息负债⽅⾯,⼤阳⽇酸继续降杠杆:2024财年内利⽤经营现⾦流偿还了相当规模的借款,使调整后净债务/股本⽐从0.81降⾄0.74。2024年3⽉底,公司提前全额赎回了2019年发⾏的¥1000亿永续债中的¥500亿(其余¥1500亿留存),这被视作“股性债务”,进⼀步优化了资本结构。⼤阳⽇酸经营活动现⾦流达¥2,159.8亿,较上年增加¥280亿,⾜以覆盖资本开⽀和股息(FY2024股息⽀出约¥155.8亿)。公司将富余现⾦⽤于降低债务,2024财年末净有息负债约为¥8076亿(⽇元)(经调整,含50%混合债扣除),绝对值虽⾼但因EBITDA提升,杠杆⽔平显著改善。整体⽽⾔,⼤阳⽇酸的财务状况正朝着更加稳健的⽅向发展:资产负债率约62%,但扣除混合债后实际略低;充裕的现⾦流帮助其在扩⼤业务规模的同时巩固资产负债表。

估值⽔平:产业⻰头普遍享有溢价估值,投资者赋予⼯业⽓体⾏业“稳定增⻓”的定价。按照2024年实际盈利,林德⽬前市盈率(P/E)约33倍(调整后约30倍),企业价值/EBITDA约18倍,反映其全球领先地位和⾼现⾦⽣成能⼒。

液化空⽓股价对应P/E约30倍,估值与林德相近。液空股本回报略低于林德,但胜在稳健和股东结构(众多⻓期个⼈股东),市场愿意给予较⾼倍数。

空⽓产品估值稍低⼀些,⽬前P/E约18倍(若以含⼀次性收益的GAAP净利计算);若按调整后盈利则约25倍,PEG(市盈增⻓⽐)在1.5-2之间。空⽓产品的估值相对林德存在折让,主要因为其未来⼏年有超⼤项⽬落地的不确定性和资本开⽀⾼企,但其股息收益率达~2.3-2.5%弥补了部分估值差异。

从交易流动性看,林德和空气产品公司在美股市场⽇均成交额均在数亿美元,机构持股⽐例⾼且交易活跃。液空在欧洲市场交投稳定,2024年平均⽇换⼿率约0.1%,公司市值占CAC40权重超5%。⼤阳⽇酸在东京市场成交相对清淡,但2024年股价上⾏也体现了投资者对其盈利改善的积极反应。综合⽽⾔,资本市场对⼯业⽓体⾏业预期乐观:估值倍数较⾼,股价⾛势稳中向好。这反映出投资者认可其抗经济周期、现⾦流稳定以及在氢能等新领域的成⻓潜⼒。

2024年,各公司均在战略投资和项⽬布局上取得重要进展,聚焦⻓期增⻓点,包括清洁能源、半导体、⼤型供⽓合同等:

林德:全年新增项⽬订单创纪录,在⼿项⽬总投资额达到$104亿(其中⽓体供应⻓期合同项⽬约70亿)。氢能源领域成为亮点。林德2024年8⽉宣布与陶⽒化学签订长期协议,将在加拿⼤阿尔伯塔省投资逾20亿建设世界级清洁氢和空⽓分离⼀体化设施。该项⽬采⽤⾃热重整和林德专有碳捕集技术,每年可捕集200+万吨CO₂,预计2028年投产后为陶⽒的净零⼄烯裂解装置提供氢、氮等⽓体。这是林德有史以来投资额最⼤的单体项⽬之⼀,亦被视为加速氢能布局的重要⾥程碑。

除此之外,林德在2024年继续拓展绿⾊氢产能:例如旗下White Martins在巴⻄增建第⼆台电解槽,⽤于⽣产绿氢供应地区客户。在欧洲,林德⼯程参与壳牌REFHYNE II项⽬,建设2×100 MW电解设施以⽇产4.4万公⽄可再⽣氢,⽤于炼化脱碳。公司也在德国Leuna扩产液态氢产能以满⾜增⻓的市场需求。尚澜氦业经营产品http://www.teqi66.com/products.html,点击链接查看。

传统业务⽅⾯,林德宣布在美国乔治亚州和北卡新建两座空分装置,以服务当地⽇益增⻓的商⽤⽓市场;投资$7000万扩充美国密苏⾥膜分离产能,满⾜⽣物天然⽓提纯和航天、海运等领域对⾼纯氮和氢的需求。林德还中标加拿⼤道达尔能源炼⼚15年绿⾊氢供应合同(每年7万吨,2030年起供)。整体⽽⾔,林德在2024年通过⼤⼿笔投资清洁能源项⽬、扩充关键产能,以及签署⻓期供⽓合同,为未来增⻓奠定坚实基础。

液化空⽓:2024年液空的投资决策额达€44亿,创下新⾼。公司充分发挥在低碳解决⽅案和⾼科技⽓体⽅⾯的技术优势,赢得了⼀系列重⼤项⽬:

⼀是在美国,液空获选参与埃克森美孚得克萨斯Baytown低碳氢项⽬,将投资最多$8.5亿建设美国最⼤的低碳制氧装置群,为其氢⽣产提供氧⽓;

⼆是与LG化学签约,在美国⽥纳⻄州投资约$1.5亿扩建产能和管道,为其电池材料⼯⼚提供氧⽓;

三是在⽇本,液空将新建⼀套空分装置(ASU),满⾜三菱公司的⾼纯⽓体需求,并⽀持当地半导体及能源转型驱动的⽤⽓增⻓;

四是在新兴市场中国,液空以€6000万收购并运营万华化学集团在⼭东烟台的⼀座ASU,签订⻓期供⽓合同;

五是在欧洲,液空追加€1亿投资:包括在保加利亚新建ASU,在德国升级4套ASU,以续签与主要客户的合作;

六是氢能源基础设施⽅⾯,液空获欧盟⽀持,与敦刻尔克LNG合作推进氢能项⽬,并斥资€5000万沿法国塞纳河流域布局氢供应链,建设加氢站⽹络和配套液氢⼯⼚(依托Normand’Hy电解器提供绿氢)。

此外,液空还宣布收购⽇本产业⽓体企业岩⾕产业在⾮洲的业务(剥离12国业务,提⾼主业聚焦)。在电⼦领域,液空投资逾€5000万⽤于新加坡和美国的超纯氮⽣产优化,以服务GlobalFoundries等半导体客户对⾼纯⼯艺⽓⽇益严格的需求。这⼀系列项⽬遍及美洲、欧洲、亚洲,覆盖低碳⼯业、半导体、电池、氢能等热点领域,显示出液空积极把握能源转型和数字化带来的增⻓机遇。公司12个⽉内的投资机会储备达€41亿,较上年⼤幅增加,预示着未来⼏年将保持⾼强度投⼊,⽀撑业绩持续增⻓。

空⽓产品:公司在2024年完成了⼀项重⼤战略调整,即以18.1亿现⾦将⾮核⼼的LNG⼯⼚⼯程业务出售给霍尼韦尔,聚焦核⼼⼯业⽓和氢能领域。这笔交易在第四季度完成,为公司带来充裕资⾦和约12亿税后收益。剥离⾮核⼼业务后,公司进⼀步加速氢能及空⽓⽓体项⽬布局:2024年公司宣布两座新空分装置将在美国东南部兴建,以供应当地⽇益增⻓的商⽤和现场⽓需求。同时,空⽓产投资$7000万扩建位于密苏⾥州的膜分离和净化膜⼯⼚,以满⾜⽣物甲烷提纯、氢回收以及航空航天和航运业对⾼端⽓体膜产品的需求。在清洁氢⽅⾯,空⽓产品签订了⼀系列具有前瞻性的合作:与TotalEnergies达成协议,⾃2030年起每年供应7万吨绿⾊氢,为其欧洲炼⼚脱碳,每年可减排约70万吨CO₂。

此外,公司公布计划在美国加州、加拿⼤和欧洲建设多座⼤规模加氢站⽹络,服务商⽤卡⻋和重型⻋辆的燃料需求。为验证氢能运输的可⾏性,APD开始试运⾏戴姆勒的GenH2氢燃料电池重卡,⽬标是逐步将⾃有配送⻋队转换为氢动⼒。除了⾃有项⽬外,空⽓产品还在推进⼏项全球合作旗舰:包括与沙特合作的NEOM绿氢项⽬(85亿,总产能年120万吨氨,相当于每年供应全球15万吨氢),以及美国路易斯安那州蓝氢能源综合体(投资45亿,预计2026投产,每天产出7.5亿标准⽴⽅英尺蓝氢并配套碳捕集)。这些项⽬均在2024年取得⾥程碑式进展,例如NEOM项⽬完成主要设备订购并进⼊施⼯⾼峰。总体来说,空⽓产品利⽤出售⾮核⼼资产获得的资⾦,再投资于氢能、空分和基础设施,巩固其在全球氢供应领域的领先地位,并为中⻓期增⻓(预计2025-2027逐步释放产能)做好准备。

⼤阳⽇酸:作为⽇本及亚太市场的重要⽓体供应商,⼤阳⽇酸在2024年重点投资于电⼦半导体和全球布局两⼤⽅向。⼤阳⽇酸时隔13年重返SEMICON Japan 2024展会,展示针对晶圆制造的尖端特种⽓体及设备解决⽅案,宣示其积极参与半导体供应链的战略。在硬件投资上,2023年11⽉公司宣布旗下台湾省大阳日酸新建了⼀座电⼦相关设备⼯⼚,产能相⽐之前翻倍,以满⾜快速扩张的半导体⽓体设备需求。该新⼚的建成将显著提升集团在亚洲的电⼦材料设备供应能⼒,巩固其⾏业地位。同⽉,⼤阳⽇酸还宣布将菲律宾⼦公司(Ingasco)剩余股份收购,实现全资控股。Ingasco是菲律宾领先的⼯业⽓体企业,此举有助于NSHD加强东南亚业务⽹络,发挥区域协同效应。

此外,在氢能源和清洁能源⽅⾯,⼤阳⽇酸也有所布局:公司参与了⽇本多个氢能源示范项⽬,并与Iwatani等合作在冲绳推进“海洋氢能”的社会实验。⼤阳⽇酸还持续推进内部数字化和节能改造,提⾼现有装置效率并减少碳⾜迹(例如在三重县⼯⼚导⼊先进能效管理系统)。

总体⽽⾔,⼤阳⽇酸2024年的投资相对保守但⽅向明确,即紧抓电⼦产业东移和亚太市场增⻓契机,同时巩固核⼼⼯业⽓业务的竞争优势。凭借改善的财务状况(杠杆下降)和⺟公司三菱化学集团的⽀持,大阳日酸有望在未来加⼤在氢能、新兴市场的投⼊⼒度,以缩⼩与全球巨头的差距。

综上所述,林德、液化空⽓、空⽓产品和⼤阳⽇酸在2024年均交出了优异的财务答卷。它们通过提价和成本管控保证了收⼊稳中有升、利润率提升,以不同⽅式回馈股东并投资未来增⻓领域。林德和空⽓产品在全球氢能源浪潮中占得先机,⼤举投资蓝氢、绿氢项⽬;液空⼴泛布局低碳与⾼科技⽓体应⽤,实现各区域业务协调发展;⼤阳⽇酸则深耕本⼟及亚太市场,专注电⼦半导体和氢能机会。在资产负债⽅⾯,四家公司均保持了健康的杠杆⽔平和充裕的现⾦流,⾜以⽀撑其雄⼼勃勃的投资计划。资本市场也给予了积极反馈,股价和市值稳步上涨。展望未来,这些⾏业领导者凭借2024年的扎实基础和项⽬储备,预计将在能源转型和新兴制造业浪潮中持续受益,保持对投资者和利益相关者的吸引⼒。

尚澜氦业科技有限公司

①同位素:

氦3、碳13、氮15、氧18、硼10/11,氘气、重水、氘代、氪氖氙同位素、金属同位素、同位素混合气

②稀有气体:

氦气、氖气、氪气、氙气、液氦

③碳氢气体:

甲烷、乙烷、丙烷、正/异丁烷、乙烯、丙烯、正戊烯、乙炔……

④高纯气体:

氟化氢、氯化氢、硫酰氟、羰基硫、氨气、CF4、SF6、SO2、CO、CO2、NO、N2O、NO2、N2O4……

⑤超纯气体

⑥标准气体、混合气

⑦氦气回收系统

全国配送[握手]支持定制分装

联系人:刘海龙 13194677939

|

咨询电话

咨询电话